Silo-Prinzip – Deckungsbeschränkung durch Kreditlimiten - Credit Insurance

11. Juni 2019

Kreditlimiten beschränken die Deckung des Versicherers für den betreffenden Debitor. Im Schadenfall ist der Teil des offenen Saldos, welcher die Kreditlimite übersteigt, nicht gedeckt. Vom gedeckten Teil wird noch die Selbstbeteiligung abgezogen.

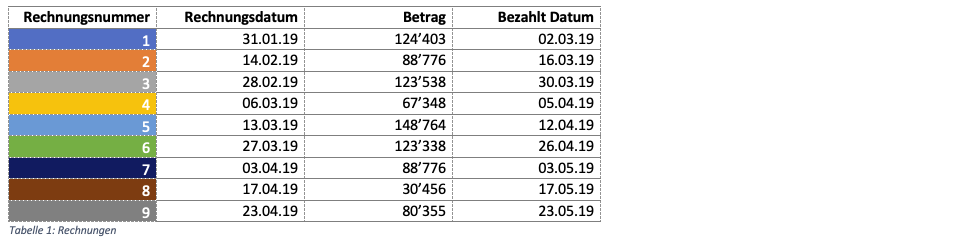

Beispiel Ausgangslage

Nachstehend ist ein Beispiel mit neun Rechnungen aufgeführt:

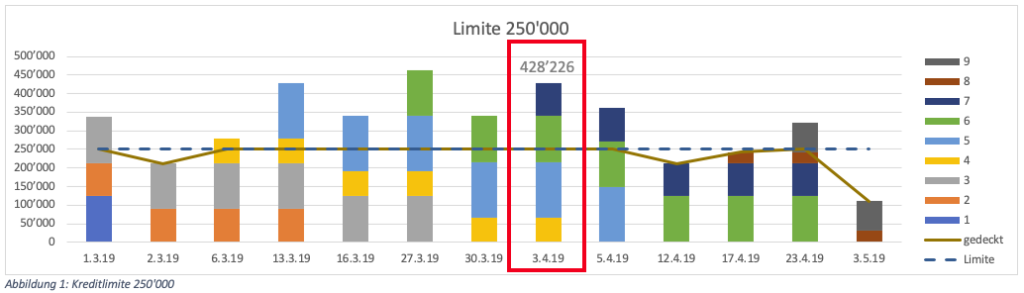

Deckung bei nicht ausreichender Limite

Die nachstehende Abbildung1 zeigt die Entwicklung des offenen Saldos sowie eine Kreditlimite von 250’000 (blau gestrichelte Linie) und die effektive Deckung (braun durchgezogene Linie):

Am 3.4.19 sind die Rechnungen 4 bis 7 offen, der Saldo beträgt 428’226 (rot umrandet). Wenn zu diesem Zeitpunkt der Schadenfall einträte, wären 178’226 nicht gedeckt. Von den gedeckten 250’000 würde noch die Selbstbeteiligung abgezogen.

Silo-Prinzip

Bei nicht ausreichender Kreditlimite rücken bestehende Rechnungen in den Versicherungsschutz nach, wenn ältere Rechnungen bezahlt werden. In Abbildung 1 erkennt man, dass am 27.3.19 die Rechnung Nr. 5 (hellblau) nur teilweise gedeckt ist, am 30.3.19 dann aber vollständig, weil die Rechnung Nr. 3 (grau) zwischenzeitlich bezahlt wurde und nicht mehr offen ist. In der Kreditlimite hat es Platz gegeben. Wie in einem Silo rutschen nicht gedeckte Rechnungen quasi «von oben» in den Versicherungsschutz nach, wenn gedeckte Rechnungen durch Bezahlung «unten» aus dem Versicherungsschutz herausrutschen. Die Grösse des Silos entspricht bildlich der Höhe der Kreditlimite.

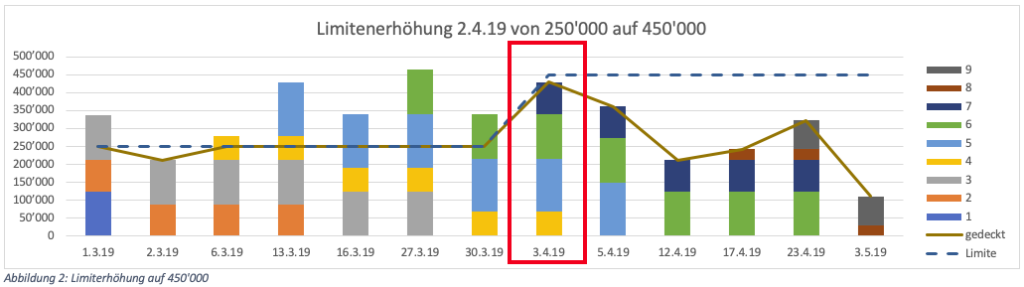

Deckung bei Limitenerhöhung

Erhöhungen von Kreditlimiten werden sofort wirksam. Wäre am 2.4.19 die Kreditlimite auf 450’000 erhöht worden, wäre am 3.4.19 der gesamte Saldo gedeckt (Abbildung 2).

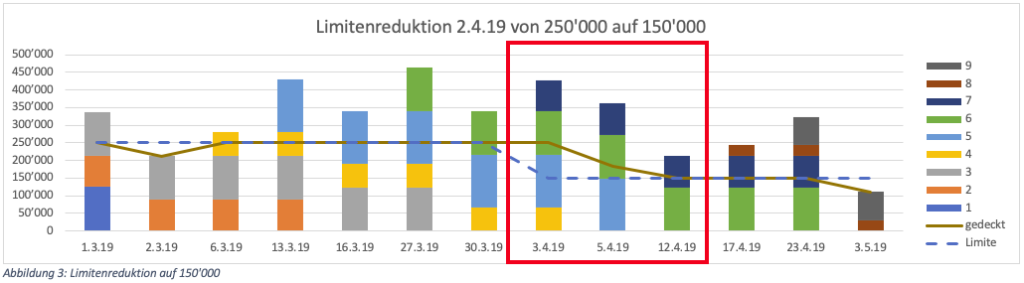

Deckung bei Limitenreduktion

Eine Reduktion (oder Streichung) der Kreditlimite gilt für zukünftig entstehende Forderungen sofort. Für bereits bestehende Forderungen gilt sie hingegen nicht rückwirkend und ist insoweit irrelevant. Vor der Reduktion (teil-)gedeckte Forderungen bleiben auch nach Reduktion gedeckt. Wäre die Kreditlimite am 2.4.19 von 250’000 auf 150’000 reduziert worden (blau gestrichelte Linie), dann hatte die Deckung am 3.4.19 trotzdem unverändert 250’000 betragen (Abbildung 3).

Die Rechnungen Nr. 4 bis 6, die vor der Limitenreduktion vom 2.4.19 bestanden, bleiben gedeckt, wobei die Rechnung Nr. 6 (grün) nur zum Teil gedeckt ist und bleibt, und zwar in Höhe von 33’888. Am 3.4.19 waren die betreffenden Rechnungen unverändert offen. Deshalb bleiben sie unverändert gedeckt (braune Linie).

Zu beachten ist, aber, dass nach einer Limitenreduktion das Nachrücken von Forderungen in den Versicherungsschutz vorübergehend blockiert ist. Am 5.4.19 ist die Rechnung Nr. 4 (gelb) bezahlt. Aber anders als in Abbildung 1 rückt kein weiterer Anteil der Rechnung Nr. 6 in den Versicherungsschutz nach, weil die Limite reduziert worden ist. Ohne Limitenreduktion (Abbildung 1) ist am 5.4.19 fast die ganze Rechnung Nr. 6 gedeckt: 110’878. Wenn die Limite aber auf 150’000 reduziert wurde, bleibt die Rechnung Nr. 6 am 5.4.19 mit nur 33’888 gedeckt. Das Nachrücken unversicherter Forderungen ist solange ausgeschlossen, bis von denjenigen Rechnungen, die vor der Limitenreduktion bereits gedeckt waren, nicht mehr als 150’000 (neue Limite) noch offen sind. Am 12.4.19 ist dies der Fall. Die Rechnungen Nr. 4 (gelb) und Nr. 5 (hellblau) sind bezahlt und nicht mehr offen, im «verkleinerten Silo» von 150’000 ist jetzt genug «Platz» für die ganze Rechnung Nr. 6 (grün).